Descuentos en la nomina del trabajador y cotización en la seguridad social

En este blog te vamos a explicar los descuentos que se aplican en el salario bruto de un trabajador en su nómina. Atenderemos a las cotizaciones a la seguridad social, otros gastos por prestaciones y al nuevo impuesto al trabajo denominado MEI, impuesto mecanismo de equidad intergeneracional.

A. Conceptos brutos en la nómina del trabajador (devengos)

Cualquier persona que preste servicios en una empresa por cuenta ajena, tiene la condición de trabajador, y entre otros derechos tiene el de recibir una remuneración a cambio de su trabajo, denominado como salario del trabajador y determinará en mayor medida el bruto a percibir en la nómina.

El salario viene regulado en el articulo 26 -31 del RDL 2/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto de los Trabajadores y en los Convenios Colectivos de Aplicación a la relación laboral, a los que hace referencia el articulo 84 del Estatuto de los Trabajadores y RD 901/2020, de 13 de octubre, sobre registro y depósito de Convenios Colectivos.

Los conceptos brutos de la nómina pueden ser:

a) Salariales: que incluye el Salario Base, Pagas Extraordinarias, Pluses Convencionales (antiguedad, plus convenio, primas productividad, nocturnidad, turnicidad o primas de beneficio)

b) No salariales o extrasalariales: horas extraordinarias, indemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral, Prestaciones e indemnizaciones de la Seguridad Social, cualquier plus de transporte o de distancia, compensaciones por traslados, dietas y/o manutención o indemnizaciones por despido.

B. Deducciones en la nómina del trabajador (descuentos)

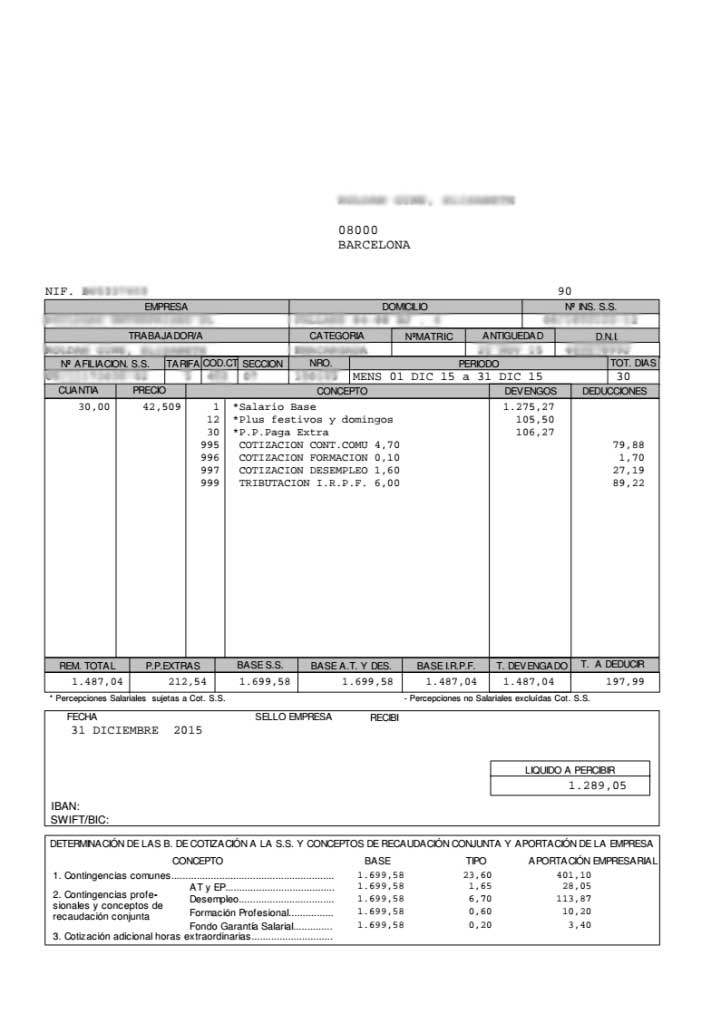

A la retribución bruta obtenida por los conceptos que hemos explicado en el apartado anterior, se deben ahora aplicar los pertinentes descuentos (o no tan pertinentes pero de obligatoria imposición) que son los siguientes: a) Cotización Contingencias Comunes , b) Cotización por Desempleo , c) Fondo de garantía Salarial (FOGASA) y , d) retenciones IRPF.

La suma de todas ellas compone los descuentos de la nómina, que se restarán al bruto y dará como resultado el neto de tu nómina, es decir, lo que recibirás en el banco por tu trabajo. De esta explicación, podrás apreciar que la subida de impuestos al trabajo incrementando cualquiera de estas deduccciones, reducirá tu salario. En los siguientes apartados de vamos a explicar la tributación al trabajo que supone para la empresa y el trabajador cada uno de los conceptos:

B1- Cotización por Contengencias Comunes.

Para el ejercicio 2023, la cotización por Continguencias Comunes se elevó para los trabajadores hasta el 4,80% de la base de cotización del trabajador, siendo del 4,7% que se aplicaba desde hace años, al que se le suma un 0,10% por el nuevo impuesto creado por el Gobierno MEI, impuesto mecanismo de equidad intergeneracional. Por parte de la empresa, la cotización por continguencias de la empresa era en 2023 del 24,1%.

Para el ejercicio 2024, la cotización por Continguencias Comunes se volverá a elevar hasta el 4,82% de la base de cotización del trabajador, siendo del 4,7% que se aplicaba desde hace años, al que se le suma un 0,10% por el nuevo impuesto creado por el Gobierno MEI, impuesto mecanismo de equidad intergeneracional. Por parte de la empresa, en el 2024 pagará un 29,40%.

| CONTINGENCIAS 2023 | EMPRESA | TRABAJADOR | TOTAL |

| Comunes + MEI | 24,1% | 4,8% | 28,90% |

| Horas Extraordinarias Fuerza Mayor | 12,0% | 2,0% | 14,00% |

| Resto Horas Extraordinarias | 23,6% | 4,7% | 28,30% |

En los próximos años, con el nuevo MEI, las contiguencias comunes tributarán:

| CONTINGENCIAS COMUNES | EMPRESA | TRABAJADOR | TOTAL |

| 2022 | 23,60% | 4,70% | 28,30% |

| 2023 | 24,10% | 4,80% | 28,90% |

| 2024 | 29,40% | 4,82% | 34,22% |

| 2025 | 30,30% | 4,83% | 35,13% |

| 2026 | 31,10% | 4,85% | 35,95% |

| 2027 | 31,90% | 4,87% | 36,77% |

| 2028 | 32,80% | 4,88% | 37,68% |

| 2029 | 33,60% | 4,90% | 38,50% |

B2- Cotización por Desempleo y Formación

El siguiente tributo o impuesto al trabajo es la cotización por desempleo, donde por el momento no se han apreciado incrementos, participando el trabajador en el 1,55% de la base de cotización para los contratos indefinidos, mientras que la empresa tributará al menos en un 5,50%. A esto se une el gravamen de formación del 0,1% para el trabajador y de 0,6% para la empresa. Por tanto, el tipo impositivo o dedución de la nómina del trabajador en un contrato indefnido va a ser del 1,65%, mientras que la empresa pagará el 6,1%. Te dejamos tabla para otro tipo de contratos.

| DESEMPLEO | EMPRESA | TRABAJADOR | TOTAL |

| Tipo General: | 5,50% | 1,55% | 7,05% |

| Contratación indefinida y otros | |||

| Contrato duración determinada Tiempo Completo | 6,70% | 1,60% | 8,30% |

| Contrato duración determinada Tiempo Parcial | 6,70% | 1,60% | 8,30% |

| EMPRESA | TRABAJADOR | TOTAL | |

| FORMACIÓN PROFESIONAL | 0,60% | 0,10% | 0,70% |

B3- Cotización por Fondo de Garantia Salarial

Otro de los conceptos a deducir en la nómina del trabajador es la cotización para el Fondo de Garantía Salarial (FOGASA), organimo que cubre parte de los salarios y de las indemnizaciones por despido de los trabajadores que no son abonados por las empresas en caso de su insolvencia. Al trabajador se le deduce o descuenta de su nómina un 0,2%, mientras que la empresa no paga por ello:

| EMPRESA | EMPRESA | TRABAJADOR | TOTAL |

| FOGASA | 2% | 2% |

B4- Retenciones IPRF en la nómina

La retención del IRPF que sufre el trabajador en la nómina, es un pago adelantado que está obligado a realizar la empresa del trabajador de los impuestos que deberá pagar el trabajador por los rendimientos del trabajo anuales que obtenga (así como otros rendimientos distintos del trabajo) y que vienen regulados en el Reglamento del IPRF , Real Decreto 439/2007, de 30 de marzo) en su Capitulo II de rendimientos del Trabajo (articulos 80 a 89) y que depende de los rendimientos del trabajo anuales que se prevea que ingrese el trabajador y de sus circunstancias personales.

C. Neto en la nómina del trabajador

Una vez devengado el bruto de la nómina formado por los conceptos salariales y extrasalariales, se aplicarán las deducciones que hemos visto en el apartado anterior y que hemos denominado como “descuentos en la nómina del trabajador”. Esto es lo que recibirás en tu cuenta bancaria por tu trabajo.

D. Descuentos en la nómina del trabajador y costes sociales

Como hemos visto, a los devengos generados por la prestación de servicios del trabajador, se le descontarán multitud de conceptos, así como además la empresa abonará adicionalmente impuestos al trabajo por ello. La suma de todo ello, en contratos indefinidos y sin tener en cuenta el IPRF, serán si no existen más cambios en los próximos años, abonados desde el 38,05% de la base de cotización en impuestos a la seguridad social y afines, hasta el 48,25% en 2029.:

| SEGURIDAD SOCIAL | EMPRESA | TRABAJADOR | TOTAL |

| 2022 | 31,70% | 6,35% | 38,05% |

| 2023 | 32,20% | 6,45% | 38,65% |

| 2024 | 37,50% | 6,47% | 43,97% |

| 2025 | 38,40% | 6,48% | 44,88% |

| 2026 | 39,20% | 6,50% | 45,70% |

| 2027 | 40,00% | 6,52% | 46,52% |

| 2028 | 40,90% | 6,53% | 47,43% |

| 2029 | 41,70% | 6,55% | 48,25% |

Raul Povedano Palacios

Raúl Povedano Palacios es abogado en el despacho de Reclamator Lawyers , especializado, entre otras materias , en el ámbito laboral