LA CLÁUSULA SUELO

Nuestros abogados expertos en reclamaciones hipotecarias te hablan en este artículo sobre la cláusula suelo abusiva y como recuperar el dinero que te pertenece.

QUE ES UN PRÉSTAMO HIPOTECARIO

La cláusula suelo está vinculada a un préstamo hipotecario por lo que la primera cuestión a explicar es ¿qué es un préstamo hipotecario?. El préstamo hipotecario es un producto bancario que permite a la persona que lo ha solicitado denominado como hipotecado, recibir del hipotecante (el banco), recibir una determinada cantidad de dinero con el compromiso de devolver esa cantidad más unos intereses correspondientes, en pagos fraccionados y garantizando el pago a través de avalar con el inmueble su pago.

Los préstamos hipotecarios se conceden para adquirir inmuebles, siendo especialmente para la compra de una vivienda, aunque también para locales u otros inmuebles, o incluso para adquirir un negocio siendo hipotecada otra finca ya en propiedad.

TIPOS DE HIPOTECAS SEGÚN EL INTERÉS

Una vez que ya hemos explicado que es un préstamo o crédito hipotecario, lo segundo a definir para entrar en el fondo del asunto sobre que es la cláusula suelo, no es otra cosa que explicar los tipos de hipotecas y las formas de pago de interés que existen. Los tipos de hipotecas que normalmente uno se puede encontrar son por tipo de interés son:

- Interés Fijo: las hipotecas de este tipo consisten en la concesión de un préstamo sujeto a unos intereses que no varían a los largo de todo el préstamo hipotecario. Normalmente, el tipo de interés va a ser mucho más alto que el tipo de interés variable, siendo solo rentable en los casos de subidas de EURIBOR a cuotas más altas.

- Interés Variable: en este tipo de hipotecas, ambas partes pactan un tipo de interés que a a estar condicionado a un Índice de Referencia más diferencial. Lo habitual es que esté sujeta a EURIBOR+DIFERENCIAL. Por tanto, adicionalmente al EURIBOR que es un índice cambiante, el hipotecado deberá pagar una cuota de interés fijo denominada DIFERENCIAL (ejemplo: EURIBOR + 1%). Notar que este tipo de créditos suelen establecer un periodo de 6 meses al inicio donde el interés es fijo.

- Interés Mixto: por el contrario, en el préstamo hipotecario de tipo mixto se pacta un interés fijo durante los primeros años de hipoteca y luego cambia a interés variable.

QUE ES LA CLÁUSULA SUELO

La cláusula suelo es una cláusula limitativa de los derechos del consumidor en favor de la entidad bancaria establecido en la escritura de hipoteca de tipo de interés variable, de tal forma que estable un mínimo a aplicar por el tipo de interés a pagar de la hipoteca, a pesar de la bajada del índice de referencia (normalmente EURIBOR). El Tribunal Supremo ha establecido en sus Sentencias que es una cláusula abusiva, de la misma forma que lo es la cláusula de gastos hipotecarios que seguro que también te aplicaron.

Vamos a poner un ejemplo:

Imaginemos que dos sujetos desconocidos entre ellos (A y B) contratan una hipotecaria de interés variable con la condición de: EURIBOR+0,5%. Cada uno acude a una entidad bancaria distinta: El sujeto A firma esta hipoteca con el Banco Santander y no tiene cláusula suelo, y el sujeto B firma la hipoteca con BBVA y le incluyen una cláusula suelo del 3%. Ahora vamos a explica que pasa con estos dos individuos a través del histórico del euribor:

Si vemos la gráfica, el EURIBOR ha tenido subidas y bajadas a lo largo del tiempo. Siendo la cláusula suelo del SUJETO B del 3%,con un préstamo de EURIBOR+0,5%, cada vez que el EURIBOR se sitúe por debajo del 2,5%, el SUJETO A tendrá que pagar menos de hipoteca que el SUJETO B. Así, para los años 2000 a 2002, ambos sujetos pagarían lo mismo, ya que al estar el EURIBOR en el 2,5% ambos sujetos pagarían un interés del 3%. Pero para los años 2003 A 2006, vemos que el EURIBOR estaba situado en el 2%, siendo que el sujeto A pagaría el 2,5% de interés, y el sujeto B pagaría el 3%. Nuevamente, para los años 2007 a 2009, estando el EURIBOR en torno al 4%, ambos sujetos pagarían el 4,5% de interés. Pero a partir de 2010, el EURIBOR situado en el 1% significaría al SUJETO A pagar un interés del 1,5%, mientras que el SUJETO B pagaría un 3% (suelo de interés aplicable).

COMO SABER SI TENGO CLÁUSULA SUELO

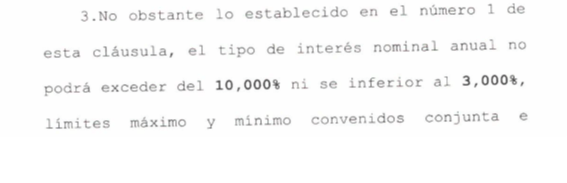

Si has llegado hasta aquí y todavía no sabes si en tu hipoteca está sujeta a cláusula suelo, te lo vamos a poner muy fácil para saberlo. Debes acudir a tu escritura de hipoteca y buscar el apartado de Interés Variable. Allí encontrarás en índice de referencia y el diferencial que te cobran. En un apartado de dicha escritura hipotecaria muy cercana a esta cláusula de Interés Variable, tendrás un apartado que limite la caída del tipo de interés aplicable al crédito como esta:

Listado de bancos afectados por cláusula suelo.

COMO RECLAMAR LA CLÁUSULA SUELO

Si tienes cláusula suelo en tu préstamo hipotecario, debes saber que la mayoria de los bancos no la aplican desde 2016. Pero eso no significa que desde el año 2010 hasta el 2016 no te hayan cobrado un dineral de más. Tanto sino te han devuelto lo pagado demás, como si eres de los que lo gestionaron por su cuenta y sabe que le devolvieron menos de lo que le corresponde, acude a nosotros que nos encargamos de recuperar lo pagado de más y smuy importante, SOLO COBRAMOS SI GANAMOS y NO TIENES QUE PAGAR NADA POR ADELANTADO. Con Reclamatorlawyers reclamar cláusula suelo gratis es una realidad.

ABOGADOS DERECHO HIPOTECARIO

OTROS SERVICIOS DE RECLAMACIONES A BANCOS