¿COMO HACER UN PRESTAMO DE DINERO ENTRE FAMILIARES?

Debido a las sucesivas crisis económicas acontecidas en los últimos años, es habitual que para financiar un producto, o para poder hacer frente a imprevistos, es habitual que ante un apuro económico, las personas soliciten dinero a sus familiares. Sea por que no pueden acceder al crédito otorgado por los bancos, o por las mayores ventajas que esto puede suponer, hace que se recurra al préstamo entre familiares o amigos. Este tipo de préstamos tiene ciertas particularidades que analizaremos a lo largo de este artículo.

Antes de proceder a analizar el tema en cuestión, nuestros abogados para deudas te explican que se entiende como préstamo.

¿QUÉ ES UN PRÉSTAMO?

El Código Civil (CC) lo configura como un contrato por el que se entrega un bien con la obligación de devolver el mismo en un determinado plazo. No obstante nuestra legislación configura este contrato de una forma dual, de tal modo que perfila dos tipos de préstamo:

- Un préstamo de uso (comodato), que en términos coloquiales podría asimilarse a un alquiler. Pensemos por ejemplo cuando se pide prestado un traje para ir a una boda, a un familiar o algún conocido, o incluso en una tienda especializada. Decimos que es un préstamo de uso porque se entrega un bien concreto con la obligación de devolver el mismo, pues fue prestado en atención a sus singulares características. Volviendo a nuestro ejemplo anterior, si alguien te presta una americana negra de la talla 40, se espera que se devuelva esa misma americana.

- Un simple préstamo (mutuo), por el cual se entrega a otra persona bienes de una determinada clase o especie con la condición de que se le devuelva otro tanto de lo mismo. El ejemplo más paradigmático es el préstamo dinerario, en este sentido la persona que recibe el dinero no está obligada a devolver los mismos billetes o monedas que recibió, sino que basta con devolver la misma cantidad.

¿QUIÉNES SON LAS PARTES DE UN CONTRATO DE PRÉSTAMO?

En un contrato de préstamo han de existir necesariamente dos sujetos:

- El prestamista, o la persona que entrega la cosa objeto del contrato. En los préstamos dinerarios, suele ser también conocido como acreedor.

- El prestatario, o la persona que se obliga a entregar en el plazo estipulado el bien objeto del contrato. En los préstamos dinerarios, se le suele denominar deudor.

EL PRÉSTAMO ENTRE FAMILIARES

Una vez realizadas las anteriores consideraciones, procederemos a ocuparnos de los contratos de préstamo entre familiares, que presentan ciertas peculiaridades derivadas de las relaciones de confianza de los sujetos que intervienen en este contrato.

¿QUIÉNES PUEDEN CELEBRAR PRÉSTAMOS ENTRE FAMILIARES?

Por un lado, los sujetos que celebran estos contratos tienen una vinculación familiar entre sí, o al menos de confianza (en caso de amigos). La ley no se opone a este tipo de vínculos de confianza entre los contratantes según el principio de libertad de contratación.

LIBERTAD DE PACTOS EN LOS CONTRATOS ENTRE FAMILIARES

De otro lado debe tenerse en cuenta la libertad de pactos prevista en el art 1255 CC, siempre que no sean contrarios a la ley, a la moral o al orden público. De modo que, con las salvedades descritas, las partes podrán incorporar o pactar las cláusulas o condiciones que estimen pertinentes. En este punto merece la pena hablar de la usura en los préstamos entre particulares, la usura supone un límite legal a la libertad de contratación, como seguidamente veremos.

LIBERTAD DE FORMA EN LOS CONTRATOS ENTRE FAMILIARES

Finalmente, rige también en los préstamos entre familiares la libertad de forma, sin que estén sujetos. Esto quiere decir principalmente, que los contratantes podrán realizar el contrato de forma verbal o escrita. En cualquiera de los dos casos, es obligatorio el cumplimiento derivado de las obligaciones del préstamo, esencialmente la devolución por el prestamista de la cantidad acordada.

Debido a la relación de confianza existente entre los contratantes, en muchas ocasiones no suele hacerse un contrato por escrito, sino que deriva de un pacto verbal. Que sea verbal no afecta a la eficacia del contrato, a tenor del art. 1278 C: Los contratos serán obligatorios, cualquiera que sea la forma en que se hayan celebrado. Ahora bien, distinto es que el contrato verbal sea eficaz, a que pueda probarse la existencia de dicho contrato.

En este sentido, y debido a la especial relación de cercanía y confianza entre los contratantes, en muchas ocasiones no se tiene en cuenta la posibilidad de que el prestatario no cumpla con su obligación, es decir el reembolso de la cuantía prestada. En estos casos el prestamista puede querer recuperar el dinero incluso por vía judicial. Si esto llega a ocurrir, por nuestra experiencia en este tipo de asuntos, es necesario probar, de la forma más clara y evidente posible, que dicho contrato existe, y no hay mejor manera de hacerlo que mediante un documento escrito, como posteriormente veremos.

¿Significa esto que es la única prueba válida del contrato de préstamo? No, pueden utilizarse multitud de evidencias como mensajes de correo electrónico, WhatsApp, grabaciones de voz, movimientos en cuentas corrientes… Sin embargo, la diferencia entre tener un documento en que claramente conste el contrato, frente a las otras pruebas o indicios referidos, es que para proceder a reclamar el cumplimiento de la obligación de pago deberá utilizarse respectivamente un procedimiento (monitorio) u otro (verbal u ordinario), con diferencias de plazos y costes que no son para nada desdeñables.

¿HAY QUE PAGAR INTERESES EN UN PRÉSTAMO ENTRE FAMILIARES?

Siguiendo lo expuesto en párrafos anteriores, esta cuestión viene resuelta por el art. 1755CC, que dispone que se entenderá que el préstamo es gratuito (sin intereses), salvo que se hubieren pactado.

Normalmente, los préstamos entre familiares no suelen estipularse intereses pues al contrario que los bancos y los establecimientos financieros, lo que se busca en este tipo de contratos es ayudar de forma puntual a una persona con la que se tiene un vínculo de confianza.

Dicho lo cual, esto no implica que no puedan estipularse intereses, si bien deben observarse ciertos límites previstos en las leyes, según lo expresado en el 1255 CC.

En este sentido, debe tenerse en cuenta la Ley de Represión de la Usura de 1908, que en su artículo 1 dispone: Será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino, habiendo motivos para estimar que ha sido aceptado por el prestatario a causa de su situación angustiosa, de su inexperiencia o de lo limitado de sus facultades mentales.

Como vemos se trata de un límite un tanto abstracto o, pues no se concreto qué es estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso. No obstante, las resoluciones dictadas por los tribunales de justicia nos ayudan a comprender este concepto indeterminado. Para no extendernos mucho, actualmente los tribunales suelen utilizar la regla “supra duplum”, es decir que el tipo de interés pactado sea el doble de lo previsto en las estadísticas elaboradas por los organismos oficiales para el tipo de préstamo (depende de la finalidad que el prestatario vaya a dar al préstamo).

La consecuencia de que un préstamo se usurario es su nulidad, de tal forma que las partes deberán restituirse lo abonado. Así el prestamista recuperará el dinero prestado, mientras que el prestatario sólo se verá obligado a devolver la cantidad que le fue concedida, incluso puede darse el caso de que el prestamista le tenga que devolver todas las cantidades cobradas que excedan del principal prestado. En conclusión, pasaría a ser un préstamo gratuito.

Para hacer más gráfica esta situación, imaginemos que tu hermano te presta 100 euros con un 50% de intereses, de modo que te ves obligado a abonar 150 euros, y que una vez abonada dicha cantidad, no conforme con los intereses pagados acudes a un juzgado y tras el respectivo procedimiento se declara la usura del préstamo. Pues bien, habiéndole devuelto a tu hermano los 100€, al declararse la nulidad del contrato (como si no hubiera existido) él estaría obligado a abonarte los 50€ abonados de más.

No deben confundirse los intereses de los que hemos venido hablando, que podríamos llamarlos intereses ordinarios o remuneratorios con los intereses de demora. Estos últimos están pensados para indemnizar al prestamista en caso de que se incumpla la obligación del prestatario de no devolver la cantidad prestada en el plazo acordado.

Los intereses de demora son una figura prevista en el código civil, cuya finalidad, como se puede ver, es resarcir al prestamista por el incumplimiento del prestatario. Salvo que se hubiera determinado un tipo de interés de demora aplicable, se entenderá que es el mismo que el previsto para los intereses ordinarios y, en su defecto (en caso de que sea un préstamo gratuito) el interés legal del dinero (por ejemplo en el año 2022 el interés legal del dinero se situó en el 3%.

En este sentido, debe diferenciarse si estamos ante un préstamo gratuito o no. En el caso de no serlo, el único obligado a tributar por el IRPF sería el prestamista, dado que los intereses le van a suponer un beneficio adicional.

Como Hacienda somos todos, más aún el prestamista que va a obtener intereses, debe consignar la cantidad recibida en tal concepto como “rendimiento de capital mobiliario”. Y a efectos prácticos, tributará en la base imponible del ahorro aplicándosele según la cuantía un porcentaje de entre el 19% y el 26%.

Debe tenerse en cuenta, que a pesar que según lo que hemos expuesto la legislación considera el préstamo como gratuito salvo pacto en contrario, Hacienda puede considerar sospechosa una operación de este tipo (incluso puede presumir que se trate de una donación), y entender que la ganancia obtenida por el prestamista equivale al interés legal del dinero del que ya hemos hablado, produciéndose una tácita imputación de rentas.

¿QUÉ OTROS IMPUESTOS SE DEBEN PAGARSE POR UN PRÉSTAMO ENTRE FAMILIARES?

IMPUESTO DE SUCESIONES Y DONACIONES

Como hemos indicado anteriormente, Hacienda puede considerar que el ingreso que una persona hace a favor de un familiar, en concepto de préstamo, puede ser entendido como una donación. He aquí la importancia de que deba existir una prueba del contrato, preferentemente documental para podernos oponer, en su caso a la decisión de Hacienda.

En caso de que no pueda probarse y Hacienda así lo considere, se deberá tributar por el Impuesto de Sucesiones y Donaciones, siendo el obligado tributario el prestatario. En este caso al corresponder la gestión de este impuesto a las Comunidades Autónomas deberá acudirse al organismo autonómico responsable de la gestión de dichos impuestos. Por tanto, no puede darse una respuesta concreta sobre el coste que el mismo, sino que dependerá del grado de parentesco familiar (cuanto más cercano menos coste o incluso estaría exento) y de la política fiscal de la Comunidad Autónoma donde resida el prestatario.

IMPUESTO DE TRANSMISIONES PATRIMONIALES

Este impuesto resulta plenamente aplicable al préstamo entre familiares, siendo el obligado tributario el prestatario. Ahora bien, en estos casos decimos que es una operación sujeta pero exenta, esto significa a efectos prácticos que pese a sujetarse a la normativa de este impuesto, no tendría coste alguno para el obligado tributario. Supone por tanto, una especie de control por parte de la Administración Tributaria.

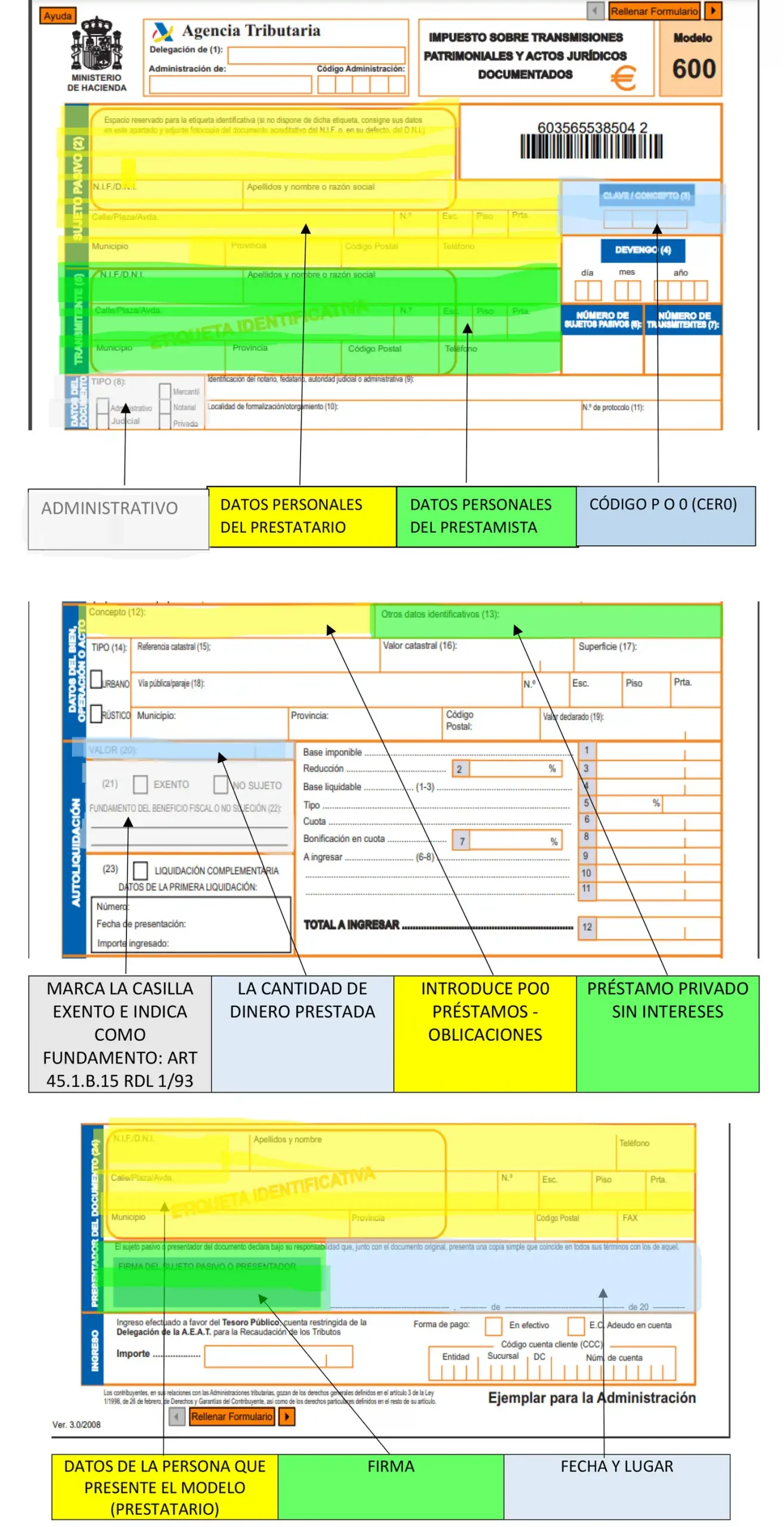

Como datos a tener en cuenta para liquidar este impuesto ha de presentarse una autoliquidación ante el organismo autonómico competente, junto con el contrato de préstamo. Esta documentación habrá de presentarse en el plazo de 1 mes desde la fecha en que fue suscrito el contrato por medio del Modelo 600.

Esto presupone la existencia de un contrato, en el que deben constar como elementos indispensables:

- Datos de las personas que intervienen. (Prestamista y prestatario)

- Capital que se presta.

- Condiciones de devolución:

- Tipo de interés (aunque sea cero, debe reflejarse).

- Plazo y forma de amortización.

COMO CUMPLIMENTAR EL MODELO 600.

Según se ha indicado anteriormente para liquidar correctamente el Impuesto de Transmisiones Patrimoniales ha de presentarse ante el organismo autonómico competente el MODELO 600 (junto al contrato de préstamo).

En los párrafos subsiguientes os vamos a ayudar a poder cumplimentar con éxito este escrito:

¿CÓMO REDACTAR UN CONTRATO DE PRÉSTAMOS ENTRE FAMILIARES?

Según hemos venido expresando en apartados anteriores, el contrato de préstamo entre particulares no requiere de ninguna forma especial, por lo que podrá realizarse en un documento privado no es necesario realizarlo en un documento público, por lo que apenas supone coste alguno para los contratantes.

Como hemos indicado antes, aunque exista una relación de confianza entre prestamista y prestatario, es conveniente realizar un contrato por escrito donde se regule cómo va a funcionar el contrato y la relación entre las partes.

Los elementos esenciales que deberán concurrir son los que siguen:

- Nombres, apellidos, DNI o NIF, dirección postal de los contratantes (tanto del prestamista como del prestatario)

- La cantidad de dinero que se va a prestar

- Los intereses aplicables y su periodicidad. Si no hay intereses también lo debes especificar.

- El plazo en el que se devolverá el préstamo.

- La periodicidad y cantidad de las cuotas.

- El lugar y la fecha de celebración del contrato.

- La firma de las partes como muestra de su consentimiento (conviene que todas las páginas sean firmadas aún cuando exista un lugar reservado para la firma al final del contrato).

En cualquier caso, aquí te proporcionamos un modelo sencillo de contrato de préstamo sin intereses entre familiares y un modelo de cancelación de préstamos entre familiares.

RECLAMAR UN PRÉSTAMO ENTRE PARTICULARES

En este último apartado nos vamos a referir a una situación un tanto incómoda, y es que el particular al que le habías prestado una suma de dinero, no cumple con su obligación de reembolsarte la cantidad que de buena fe le facilitaste.

Desde un punto de vista jurídico-procesal existen tres vías para reclamar judicialmente una deuda:

La más sencilla de todas es la incoación de un procedimiento monitorio. No sólo es sencilla, sino que se puede realizar sin necesidad de abogado y procurador cuando la cuantía a reclamar no exceda de 2000€, aunque lo aconsejable será siempre contar con un profesional que pueda asesorarte. La sencillez del procedimiento permite a la persona que va a reclamar el pago, rellenar un simple formulario que los Juzgados ponen a disposición de la ciudadanía.

La solicitud inicial de procedimiento monitorio se presentará en el Juzgado correspondiente al domicilio del prestatario (o el correspondiente al lugar donde se le pueda encontrar). Una vez admitido el escrito, se le dará al prestatario la posibilidad de reconocer la deuda y pagar en 20 días u oponerse, es decir no reconocer la deuda, por lo que pasaríamos a un procedimiento judicial propiamente dicho. Si la cuantía del préstamo reclamada no supera los 6000€ prosigue como “juicio verbal” (si la cuantía no excede de 2000€ podrá continuarse sin abogado y procurador); si la cuantía excede de 6000€ proseguirá como juicio ordinario.

La segunda posibilidad para reclamar una deuda derivada de un préstamo impagado es iniciar un “procedimiento declarativo”, ya sea juicio verbal o juicio ordinario dependiendo si la cuantía excede o no de 6000€, tal y como hemos expresado anteriormente.

Sea cual sea el caso, te recomendamos que contactes con un abogado para reclamar el impago y recuperar el dinero que te pertenece.

CONTRATO PRESTAMO ENTRE PARTICULARES SIN INTERESES.

Si en los próximos días vas a hacer un préstamo entre particulares sin que tenga ningún tipo de interés, lo aconsejable, por mucha confianza que tengas con la persona a la que le vas a dejar el dinero, es que hagas un contrato en el que quede todo claro, a continuación te dejamos un contrato de préstamo entre particulares sin intereses en formato PDF y también te lo dejamos para que lo puedas copiar y pegar.

DESCARGAR CONTRATO DE PRESTAMO ENTRE PARTICULARES SIN INTERESES

En………………., a ………de…………………..de………………….

CONTRATO DE PRÉSTAMO SIN INTERESES ENTRE PARTICULARES

REUNIDOS

De una parte, como PRESTAMISTA,

D./Dª:_____________________ , mayor de edad, con DNI Nº _______________, y domicilio en______________________Nº______Piso_____, en la localidad de_______________ , que interviene en su propio nombre y derecho.

Y de otra, como PRESTATARIO,

D./Dª:_____________________ , mayor de edad, con DNI Nº _______________, y domicilio en______________________Nº______Piso_____, en la localidad de_______________ , que interviene en su propio nombre y derecho.

MANIFIESTAN

Que ambas partes se reconocen la capacidad legal necesaria para formalizar el presente CONTRATO DE PRÉSTAMO SIN INTERESES en el concepto en el que intervienen en el mismo, y de conformidad con las siguientes

ESTIPULACIONES

PRIMERA.- DE LA CUANTÍA DEL PRÉSTAMO.

El PRESTAMISTA declara que en este acto entrega al PRESTATARIO la cantidad de _______euros, en metálico/mediante transferencia bancaria a la cuenta del PRESTATARIO con Nº IBAN____________________________, sirviendo la firma del este documento como formal carta de pago y recibo de la citada cantidad.

SEGUNDA.-PRÉSTAMO SIN INTERESES REMUNERATORIOS.

El PRESTATARIO se obliga frente al PRESTAMISTA a la devolución del capital prestado, en la fecha convenida sin que se devenguen intereses algunos a favor del PRESTAMISTA.

TERCERA.- PLAZO DE DEVOLUCIÓN.

El capital prestado ha de devolverse en el plazo máximo de ________ CUOTAS/MESES, a contar desde la fecha de firma del presente contrato, siendo el vencimiento final, por tanto, el día ______ de_____________ de ______

La devolución del préstamo se realizará mediante cuotas mensuales por importe de _______€. Dichas cuotas se abonarán mediante transferencia bancarias realizados en la cuenta bancaria con NºIBAN__________________ perteneciente al PRESTAMISTA/ mediante pagos en efectivo, obligándose el PRESTAMISTA a entregar recibo acreditativo de dicho pago.

En caso de cambio de número de cuenta bancaria el PRESTAMISTA se obliga a comunicar el nuevo código IBAN al PRESTATARIO, dato que será incorporado a este contrato mediante oportuno anexo.

El PRESTATARIO podrá amortizar de forma anticipada, total o parcialmente, el capital pendiente en cualquier momento. Documentándose por medio de oportuno anexo al presente contrato las cantidades objeto de entrega anticipada y las cantidades que queden pendientes hasta la fecha de vencimiento pactada.

CUARTO.- MODIFICACIÓN DE LOS PLAZOS Y DE LAS CUOTAS PACTADAS

Las partes contratantes, siempre que medie acuerdo podrán acordar tanto la ampliación del plazo máximo de devolución del capital prestado, como la periodicidad y la cuantía de las cuotas mensuales abonadas.

Para que dicho acuerdo sea válido y eficaz, habrá de constar por escrito y estar rubricado por ambas partes. Dicho documento se adjuntará como anexo al presente contrato.

QUINTA.- DOMICILIO A EFECTOS DE NOTIFICACIONES

A los efectos de cualquier notificación, comunicación, requerimiento, etc. en relación con el presente contrato, las partes señalan como propios los domicilios consignados en la comparecencia.

SEXTA.- VENCIMIENTO ANTICIPADO.

El incumplimiento por parte del PRESTATARIO del abono de un 10% de las cuotas previstas en la cláusula segunda del presente contrato, facultará al PRESTAMISTA a resolver el contrato antes del plazo ordinario de vencimiento.

En este supuesto el PRESTAMISTA podrá reclamar al PRESTATARIO la devolución de la totalidad del capital prestado, siempre y cuando medie previo requerimiento de pago que no sea atendido por el PRESTATARIO en el plazo de un mes desde su recepción.

SÉPTIMA.- LEGISLACIÓN APLICABLE.

El presente contrato está sujeto a la legislación civil española o, en su caso la normativa civil autonómica que le fuera aplicable.

OCTAVA.- FUERO.

Las partes intervinientes, con expresa renuncia al fuero que pudiera corresponderles, acuerdan para la solución de todo litigio, discrepancia, cuestión o reclamación resultantes de la ejecución o interpretación del presente contrato y relacionados con él, directa o indirectamente, someterse a los juzgados y tribunales de _______________

Y en prueba de conformidad, ambos contratantes el presente contrato, por duplicado ejemplar, en todas sus hojas y a un solo efecto, en el lugar y fecha indicados en el encabezamiento de este documento.

Fdo.: EL PRESTAMISTA. Fdo.: EL PRESTATARIO.

CONTRATO PRESTAMO ENTRE PARTICULARES CON INTERESES.

Si en los próximos días vas a hacer un préstamo entre particulares con intereses, lo aconsejable, por mucha confianza que tengas con la persona a la que le vas a dejar el dinero, es que hagas un contrato en el que quede todo claro, a continuación te dejamos un contrato de préstamo entre particulares sin intereses en formato PDF y también te lo dejamos para que lo puedas copiar y pegar.

DESCARGAR CONTRATO DE PRESTAMO CON INTERESES

En………………., a ………de…………………..de………………….

CONTRATO DE PRÉSTAMO CON INTERESES ENTRE PARTICULARES

REUNIDOS

De una parte, como PRESTAMISTA,

D./Dª:_____________________ , mayor de edad, con DNI Nº _______________, y domicilio en______________________Nº______Piso_____, en la localidad de_______________ , que interviene en su propio nombre y derecho.

Y de otra, como PRESTATARIO,

D./Dª:_____________________ , mayor de edad, con DNI Nº _______________, y domicilio en______________________Nº______Piso_____, en la localidad de_______________ , que interviene en su propio nombre y derecho.

MANIFIESTAN

Que ambas partes se reconocen la capacidad legal necesaria para formalizar el presente CONTRATO DE PRÉSTAMO CON INTERESES en el concepto en el que intervienen en el mismo, y de conformidad con las siguientes

ESTIPULACIONES

PRIMERA.- DE LA CUANTÍA DEL PRÉSTAMO.

El PRESTAMISTA declara que en este acto entrega al PRESTATARIO la cantidad de _______euros, en metálico/mediante transferencia bancaria a la cuenta del PRESTATARIO con Nº IBAN____________________________, sirviendo la firma del este documento como formal carta de pago y recibo de la citada cantidad.

SEGUNDA.-PRÉSTAMO CON INTERESES REMUNERATORIOS.

El PRESTATARIO se obliga frente al PRESTAMISTA a la devolución del capital prestado más los intereses, en la fecha convenida.

Durante la vigencia del contrato, el capital prestado devengará un tipo de interés del________% anual, que asciende a la cuantía de ______€

La suma del capital prestado, más los intereses devengados es de ________€. La amortización del capital y los intereses se realizará conjuntamente y de forma periódica en las cuotas estipuladas.

TERCERA.- PLAZO DE DEVOLUCIÓN.

El capital prestado ha de devolverse en el plazo máximo de ________ CUOTAS/MESES, a contar desde la fecha de firma del presente contrato, siendo el vencimiento final, por tanto, el día ______ de_____________ de ______

La devolución del préstamo se realizará mediante cuotas mensuales por importe de _______€. Dichas cuotas se abonarán mediante transferencia bancarias realizados en la cuenta bancaria con Nº IBAN__________________ perteneciente al PRESTAMISTA/ mediante pagos en efectivo, obligándose el PRESTAMISTA a entregar recibo acreditativo de dicho pago.

En caso de cambio de número de cuenta bancaria el PRESTAMISTA se obliga a comunicar el nuevo código IBAN al PRESTATARIO, dato que será incorporado a este contrato mediante oportuno anexo.

El PRESTATARIO podrá amortizar de forma anticipada, total o parcialmente, el capital pendiente en cualquier momento. Documentándose por medio de oportuno anexo al presente contrato las cantidades objeto de entrega anticipada y las cantidades que queden pendientes hasta la fecha de vencimiento pactada.

CUARTO.- MODIFICACIÓN DE LOS PLAZOS Y DE LAS CUOTAS PACTADAS

Las partes contratantes, siempre que medie acuerdo podrán acordar tanto la ampliación del plazo máximo de devolución del capital prestado, como la periodicidad y la cuantía de las cuotas mensuales abonadas.

Para que dicho acuerdo sea válido y eficaz, habrá de constar por escrito y estar rubricado por ambas partes. Dicho documento se adjuntará como anexo al presente contrato.

QUINTA.- DOMICILIO A EFECTOS DE NOTIFICACIONES

A los efectos de cualquier notificación, comunicación, requerimiento, etc. en relación con el presente contrato, las partes señalan como propios los domicilios consignados en la comparecencia.

SEXTA.- INTERESES DE DEMORA.

Si el PRESTATARIO incumpliese total o parcialmente cualquier obligación de pago derivada de este contrato devengará, desde el día siguiente a aquél en que el PRESTATARIO incumpliese su obligación de pago, un interés de demora equivalente al interés remuneratorio estipulado, incrementado en 2 puntos respecto de la cuantía impagada

SÉPTIMA.- VENCIMIENTO ANTICIPADO.

El incumplimiento por parte del PRESTATARIO del abono de un 10% de las cuotas previstas en la cláusula segunda del presente contrato, facultará al PRESTAMISTA a resolver el contrato antes del plazo ordinario de vencimiento.

En este supuesto el PRESTAMISTA podrá reclamar al PRESTATARIO la devolución de la totalidad del capital prestado, siempre y cuando medie previo requerimiento de pago que no sea atendido por el PRESTATARIO en el plazo de un mes desde su recepción.

OCTAVA.- LEGISLACIÓN APLICABLE.

El presente contrato está sujeto a la legislación civil española o, en su caso la normativa civil autonómica que le fuera aplicable.

NOVENA.- FUERO.

Las partes intervinientes, con expresa renuncia al fuero que pudiera corresponderles, acuerdan para la solución de todo litigio, discrepancia, cuestión o reclamación resultantes de la ejecución o interpretación del presente contrato y relacionados con él, directa o indirectamente, someterse a los juzgados y tribunales de _______________

Y en prueba de conformidad, ambos contratantes el presente contrato, por duplicado ejemplar, en todas sus hojas y a un solo efecto, en el lugar y fecha indicados en el encabezamiento de este documento.

Fdo.: EL PRESTAMISTA. Fdo.: EL PRESTATARIO.